こんにちは、おっとりだけど、しっかり稼ぐサラリーマン投資家のヨウタロウです。

今回は、「投資をはじめたいけど、やっぱりお金が無いから難しいかな~」とあきらめモードの人に是非読んでもらいたい記事です。

あきらめモードに入るのはまだ早い!

ひと昔は考えられなかったことですが、今は100円からでも投資ができる時代。

大きな資金を用意しようと力まず、ちょっとした工夫で資金を作って投資をはじめちゃいましょう!

それではいってみましょう。

家計の収支を見直して、投資資金を準備しちゃおう!

リータロウ

リータロウ ヨウタロウ兄ちゃんは、最初の投資資金はどうしたの?

僕は貯金を切り崩して、株式投資をはじめたよ。

でも、現実問題、貯蓄に余裕がない人が多いみたいだね。

僕は、社会人に成りたての頃、ある人から「まずは自分の年収分ぐらいの貯金を目指した方が良いよ」とアドバイスを受けました。

これは、もし、会社を辞めることになった場合に年収分の貯金があれば、次の就職口が見つかるまで当面しのげるからという意味でのこと。

このアドバイス通りに、真面目に貯金していた僕は、いざ株式投資をしようと思い立った時には投資にまわせるお金がありました。

ところが、今、投資を行っていない友達や会社の同僚に聞いてみると、「お小遣いも足りないぐらいなのに投資資金なんて考えられないよ」とたいていの人が答えます。

確かに、投資がしたくても、家計に投資にまわせる余裕資金が無い人が結構多いのが日本の現状かもしれません。

そういう方には、まず、家計の月間収支を冷静に顧みて、チェックしてみることをお勧めします。

僕は、日経電子版に掲載されている「家計再生コンサルタント 横山光昭氏のコラム」に目を通すことがあります。

このコラムには、貯金がなかなか貯まらないなど、家計の収支の悩みを相談に来た人へのアドバイス内容などが執筆されていて、とても参考になります。

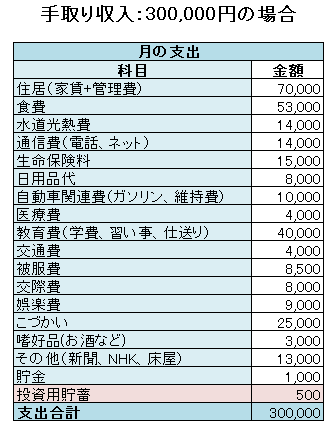

このコラムをいくつか見てみて、僕なりに手取り合計が30万円世帯の月間収支はこんな感じかな~と収支表を作ってみました。

30万円に設定した理由は、この前後あたりの世帯の方が、一番やり繰りが大変なのかなと感じたからです。

手取り30万円世帯で赤字体質の家計の方は、ご自分の家計収支とこの表を比べて見てください。

どこかの項目がこのリストの金額より多い場合は、もしかしたら、その項目は節約ができるかもしれません。

一般に、生命保険料や通信費、被服費の見直しがあることが多いですよ。

もちろん、読者の中には色々な方がいて、独身でしたり、結婚されて子供がいたり、さまざまな家計のケースがあると思うので、ほんの参考程度にしかならないと思いますが、是非、比較してみてください。

この表のようなイメージで毎月の収支が行えれば、投資用貯蓄が少ないですが500円確保できます!

100円から投資できることを考えれば十分ですね!

ここでは、ボーナスを考慮していませんので、ボーナスがある方はそれがまるまる貯蓄や投資用資金にまわせます。

逆に、手取りが30万円に届かない方は、所得を増やす努力をするか、どこかの支出を削減する努力が必要になるかと思います。

横山光昭氏は、「家計にも家族ごとの個性があり、自分に合ったやり方、自分らしい暮らし方でないと、どこかで無理が生じ続けられなくなります」とおっしゃっています。

節約ばかりではつらいですので、計画的な浪費なら許容してもいいと思います。

でも、工夫にチャレンジして、最低100円の投資用資金は毎月捻出して、将来に投資したいですよね。

宝くじを買うお金はあるけど、投資資金は無いって人、イエローカード!

僕も楽しみを求めて、そして、もしかしたらを求めて(笑)、ほんの少々、宝くじを買ったり、競馬をやったりします。

でも投資資金なんかナイナイと言いながら、宝くじや競馬などをやっているとしたらNGです。

宝くじの還元率は50%と言われています。

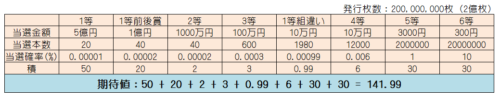

2019年サマ-ジャンボ宝くじを例にちょっと見てみましょう。

出所:宝くじ公式サイト

出所:宝くじ公式サイト

リータロウ 5億円、当たったらいいな~。

まあ~、確かにね(笑)

ではサマ-ジャンボ宝くじの期待値を見てみましょう。以下の表で計算してみました。

サマ-ジャンボ宝くじの期待値は141.99円となりました。

この数字の意味するところはこういうことです。

宝くじ1枚が300円ですから、300円払ってこの「宝くじというゲーム」に参加すると、1回あたり平均141.99円を貰えるということになります。

300円払って、141.99円しか貰えないのですから、統計的に考えると宝くじは買った瞬間に資産が半分以下になってしまうというゲームであることがわかります。

競馬、競艇、競輪は75%程度、パチンコは80%程度の還元率と言われています。

宝くじ、競馬、パチンコなどを行って、ワクワク感を楽しめたり、ストレス発散になることもあると思いますので、やってはダメということはないと思います。

ただ、これらギャンブルを楽しむお金があるのに、資産運用にまわせるお金が無いというのは、もったいない話です。

また、資産運用を目的としてこれらを行っているとしたら、割りに合わないコストを払っていることを認識しなければなりません。

普段から宝くじや競馬などを良く楽しんでいる方は、その資金の一部を株式投資などの資産運用にまわした方が賢いかもしれませんね。

ラテマネーを意識して、得しちゃおう!

リータロウ ラテマネーって何?

ラテマネーとはアメリカのファイナンシャルプランナーであるデヴィット・バックという人が提唱したお金をためるちょっとしたヒントのことだよ。

デヴィット・バックは日常、何気なく飲んでいるカフェラテ 1杯 程度の無駄使いが、いつの間にか大きなお金の損失につながっていることを指摘しています。

例えば、1日1杯 380円のコーヒーを飲むと、1ケ月で11000円ぐらい使うことになります。

1年では13万円、40年で520万円にもなります。

そして、さらにこの金額を資産運用にまわし利回りを得ていたら、かなりの差になって現れます。

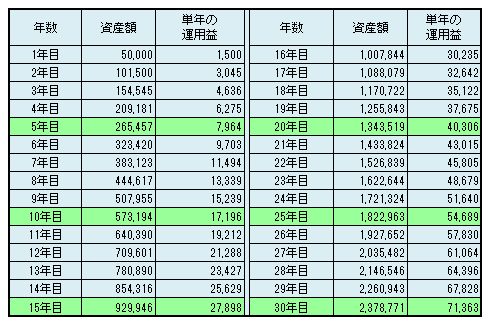

少し控え目に毎日137円のラテマネーを節約すると、年間5万円の資金が捻出できます。

これを年利3%で運用して、捻出したラテマネー5万円を毎年追加して運用していたとすると以下の表のような結果になります。

ラテマネーを意識せず、投資もしなければ、利益は当然 0円ですが、ちょっと意識を持てば、30年後に約240万円の資産を獲得できます。

ちなみに年間13万円のラテマネーを捻出して、毎年5%で運用すると、30年後に680万円にもなります。

ラテマネーは何もカフェラテを飲まないこと推奨しているわけはありません。

買い物の時などのちょっとした節約、タバコの本数を減らすとか、ついついコンビニで買ってしまっているものをスーパーで買っておくとか、ATMの手数料に注意を払うなどでもいいのです。

リータロウ 僕のクルミ代は減らさないでね。

ハハハ。どうしようかな(笑)。

自分にあったラテマネーの節約を考えてみてください。ちょっとした意識が将来、大きな差を生みますよ!

投資資金を貯めるのが楽しくなるかもしれないですね!

まとめ

日本では資産運用はなんとなくハードルが高い雰囲気もあり、家計に余裕資金がないと興味もわかなかったり、諦めてしまいそうになりますが、実は、家計に余裕がない人ほど、資産運用が必要な時代です。

所得が多い人は都度、現金を預金をしておけば、将来への貯蓄を築くことができますが、所得が思うようになく家計のやり繰りが大変な世帯ほど、将来への備えが必要になってきます。

ですので、普段の生活にひと工夫を加えて、100円単位で投資資金を作り出すことが大切。

そして、一刻も早く資産運用に着手することが望ましいと考えます。

時間を味方につける!

5年よりも10年、10年よりも20年、より長く運用していたほうが世界経済の成長を運用益という形で享受できます。

まず、投資未体験の壁を突破することが大事です。

「つみたてNISA」では100円からでも資産運用が開始できます。

投資資金がないと簡単にあきらめないで、家計をやり繰りして、100円でも資金を確保して将来に投資していきましょう!

アベノミクス効果で株価が上がった時に、株価が上がっても自分たちは享受できていないと嘆く人や批判するメディアがありました。

でも、当たり前ですよね、投資する努力をしていない人がその恩恵にあずかれないのは。

これからは、はじめは少ない資金でも良いので、今まで「家計の裏に隠れていたお金」に働いてもらい、運用益を手にしましょう!