こんにちは、おっとりだけど、しっかり稼ぐサラリーマン投資家のヨウタロウです。

今回は初心者が投資をする前に心得ておくべき3つのことと、その背景について取り上げていきます!

リータロウ

リータロウ でも、ヨウタロウ兄ちゃん、投資って、やっぱり怖くない?

そう思う人多いよね。

僕が株式投資を始めた時は、正直、怖いとは思いませんでした。

なぜなら「よ~し、儲けてやるぞ」という短絡的な素人考えだったから(笑)。

でも、僕が株式投資をしていることを知った両親は良い顔をしなかったです。

父親からは「仕事仲間の○○さんはこれだけ損したんだぞ」と警告。

どういう取引をしていたか聞いてみると、ほとんど理解していませんでしたが。

会社の先輩と株式投資の話になった時も「そういえば、辞めちゃった○○さん、損失だして家を売って引っ越したとか言ってたな~」と心配してくれたり。

そう、決まって損した人の話を聞かされます。

家まで売り出すってどんな取引してたんだって、僕はそっちの方に興味が湧いてしまいます。

資産運用は資産を増やすためにするので、損失がでることは絶対避けたいですよね。

ここでは初心者が投資にチャレンジする前に心得ておくべき事と資産運用の必要性について考えてみましょう。

ノルウェー、年金基金運用でめっちゃ儲けてる!

資産運用に興味を持ち始めている方は聞いたことがあるかもしれませんが、政府系の年金運用でよく引き合いに出されるのが有名なノルウェー政府の「政府年金基金グローバル」。

駐日ノルウェー大使館のホームページによると、この組織は石油価格が下落した場合やノルウェー経済が収縮した場合に財政政策を調整できるような余地を残すために創設された基金で、1990年設立です。

さらに、将来予想される公的年金コストの増加に備えて政府収入を貯蓄するという役割もあります。

そして、この基金の資金はノルウェー国外に投資され、国際株式、確定利付け債、不動産に投資されているとのことです。

株と不動産に投資?!

もし、皆さんの友達が「株と不動産に投資している」と言ってきたら、こいつ絶対、破産するなと思っちゃいませんか(笑)

では、ノルウェー政府の「政府年金基金グローバル」は損失をだしているのでしょうか?

政府年金基金グローバルの資産推移をグラフにしてみました。

出典:NORGSNES BANKのデータを元に作成

出典:NORGSNES BANKのデータを元に作成

損失どころか、びっくりするほど、右肩上がりの増え方ですよね?!

ノルウェー政府は冷静に自国の将来の姿を分析し、自国以外の資産に時間をかけて投資する戦略をとって成功しています。

ん?! 時間をかけて、自国以外の資産に投資する。

これって僕たちにもできる気がする。

なぜ日本人は投資をしないのか?

日本の金融資産構成比は現金・預金が55%、株式等が15%、保険・年金が30%

一方、アメリカでは、 現金・預金が15%、株式等が53%、保険・年金が32%

だそうです。(出典:日本銀行レポート「資金循環の日米欧比較」を参考にして記載)

このデーターをみても日本人が、株式等よりも現金で資産を保有することを好むのは間違いなさそう。

では、なぜ日本人は資産運用をしないのか?

日本人が資産運用をしないのは、日本人の金融リテラシーの低さが原因だと思います。

リータロウ 金融リテラシーって何?

家計管理や資産形成などの知識や判断力のことだよ。

金融広報中央委員会(日本銀行)が行った「金融リテラシー調査 2019年」によると、次のような調査結果が出ています。

・「金融知識に自信がある人」の割合は、米国は76%と日本の12%を大きく上回っている。

・ 金融知識についての正答率は、英国、ドイツ、フランスは日本を上回っている。

・ 金融教育を学校で受けた人の割合 日本:7%、アメリカ:21%

金融教育を学校で受けたアメリカ人の割合も特段高くありませんが、それでも3倍の開きがあります。

この差がのちのち成人してからの金融知識の自信のあるなしに大きな差を生んでいるのでしょうか。

また、良く言われるように昔の日本は汗・水垂らして働いてお金を稼ぐことに美徳を感じてきました。

一方、アメリカ人は合理的です。いかに効率良く稼ぐか。

こういった土壌の違いも成人してからの金融への興味の持ち方に差を生んでいるのでしょう。

そして、一番大きい影響と考えるのはアメリカでは早くから401K(確定拠出型の個人年金)制度が始まったこともあり、独立系ファイナンシャルアドバイザーの数が多いことだと思います。

彼らは相談相手にあったアドバイスやサービスを丁寧に提供してくれるそうです。

一方、日本では金融機関が顧客のことよりも、手数料収入を目当てに、投資信託を売り、さらに別の投資信託に乗り換えを推進したりと金融機関本位の商売がしばらく続いていたと言われています。

こういった金融機関の振る舞いが「投資をしても損をするだけ」という概念を生み、日本の金融リテラシーの促進を阻んでいたと考えます。

リータロウ リータロウも金融リテラシー教わっていません。

ハハハ。リータロウは学校にも行ってないからね。

一緒に勉強していこうね。

ちなみに、この金融リテラシー調査には次のような設問もありました。

設問:10 万円を投資すると、半々の確率で 2 万円の値上がり益か、1 万円の値下 がり損のいずれかが発生するとします。あなたなら、どうしますか。

⇒77.3%の人が「投資しない」と回答しており、損失回避傾向は総じて強い

これってどういうことがわかりますか?

確かに多くの人がこの投資を避けてしまう気持ちはわかります。

損したくないので。

では、この投資を10回行ってみましょう。

勝ち負けの確立が半々ですから、10回行うと5回は勝ち、5回は負けます。

5回勝つ:2万×5回=10万円の利益

5回負け:1万×5回= 5万円の損失

合計で5万円の利益が保証されている投資。

この投資に77.3%の人が参加したくないと答えていると解釈することもできます。

リータロウ そういうことか

でも、10回やるには10万×10回=100万円が必要だからね

話が変わりますが、僕は2008年に閣僚のある議員が株式投資のことを「胡散臭い」と発言していたことを覚えています。

有名な方です。

おそらく、リーマンショックを受けての株価暴落を見たからでしょう。

ところが、その後、日本は2014年にNISA制度をスタートさせます。

国民に金融投資を促す政策に打って出ます。

さらに、この年、公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は、安全資産と言われる国内債券の比率を下げ、国内株式と外国株式の運用比率を引き上げることを発表しています。

この間に何があったのでしょう?

実は2014年にはアメリカの代表株価指数S&P500は、2008年リーマンショック前の高値1500をゆうに超え1800をつけています。

日本の政治家や官僚も含めて、ノルウェーの「政府年金基金グローバル」やアメリカのS&P500の成績を目のあたりにして、ようやく積極的な資産運用の大切さに気付いたのでないでしょうか?

しかし、こういう現実を受けても、株式市場の下落の影響を受け、年金積立金管理運用独立行政法人(GPIF)の運用成績が単年比で一時的にマイナスになるとマスコミが大騒ぎします。

不安だけを仰ぐマスコミの金融リテラシーの低さがわかりますよね。

グローバル化で変革迫られる日本。これって僕らの敵?味方?

2019年5月13日、トヨタ自動車の豊田章男社長が日本自動車工業会の会長会見で「雇用を続ける企業などへのインセンティブがもう少し出てこないと、なかなか終身雇用を守っていくのは難しい局面に入ってきた」と発言。

近年、日本でも早期希望退職者の募集などリストラの実施は比較的行われてきているので、終身雇用制度が崩壊しはじめているのは、多くの方が肌感覚で理解していると思います。

僕も会社の業績が悪くなった時にリストラされないように、日々、真面目に働いています(苦笑)。

日本の雇用維持を誰よりも大切に考えてきた(これは僕の勝手な思い込みですが)豊田章男社長が、この発言をした意味は大きいです。

トヨタの社長の発言って内閣総理大臣の発言より重たく感じませんか?

(こんなこと書くと怒られちゃうのかなw)

そして、政府が推し進める「働き方改革」。

長時間労働の是正、多様で柔軟な働き方の実現、雇用形態にかかわらない公正な待遇の確保を目指していますよね。

でも、もっぱら巷では残業ができなくなって収入が減らないか不安の声あったり、会社側の見かけの残業時間を減らす戦略で、タイムカードを切った後にサービス残業させられるプレッシャーの増幅みたいな。

なんか、色々と不安なことが増えてきそうな社会情勢ですが、考えてみれば、海外のように労働者が専門スキルを身に付け、それを活かして、仕事の内容や勤務場所を選ぶことができるような雇用体系が浸透すれば、それはそれで、メリットはありそうですよね。

終身雇用制度が変化していき、労働者の流動性が進めば、ブラックな会社にいつまでもいる必要なく、転職もしやすくなります。

各人がそれぞれの仕事の専門性を高める必要性を自覚をできるのもいいですよね。

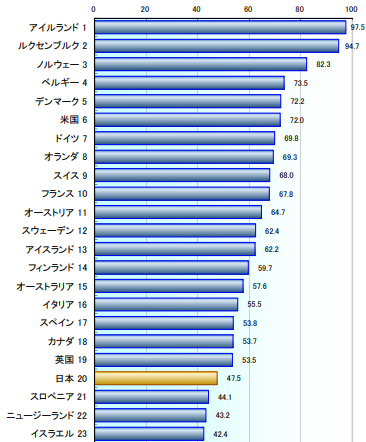

ちなみに、以下は「OECD加盟国の時間当たり労働生産性比較」です(36 カ国中 23カ国を抜粋)。

日本の時間当たりの労働生産性は 47.5 ドルで、OECD 加盟 36 カ国中 20 位。

2017 年の日本の時間当たり労働生産性(就業 1 時間当たり付加価値)は、47.5 ドル(4,733 円/購買力平価(PPP)換算)とのことです。

リータロウ 日本はアイルランドの半分ぐらいだね。

そうなんだね。なんかショック(笑)

でも、この結果を逆に考えば、将来、働き改革が実を結び、日本人の労働生産性が高まれば、生活が充実し、今よりも人生が豊かになる可能性が高いってこと。

グローバル化の波を活かして海外の工夫された制度を日本に取り入れていくことは重要かも。

資産運用のありかたも従来の貯金に偏り過ぎる日本の特徴も変革していって、最終的に今よりもハッピーになることを目指していきたいですね。

株価は2.3倍!でも自分の給料はそうもいかない!

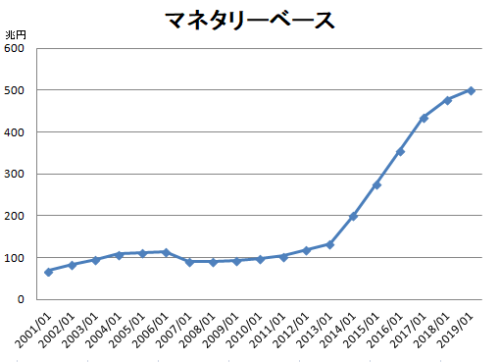

日銀が提示しているデーターを元にマネタリーベースのグラフを作ってみたよ。

出典:日本銀行ホームページ 統計 マネタリーベースを参考に作成

出典:日本銀行ホームページ 統計 マネタリーベースを参考に作成

リータロウ マネタリーベースって何?

2013年から急激に増えてるね。

マネタリーベースとは、「日本銀行が世の中に直接的に供給するお金」のこと。

日銀はインフレ目標を2%に定め、2013年より急激にマネタリーベースを増やしています。

端的に言えば、貨幣価値を下げて、インフレを促進することだと僕は理解しています。

2013年と2019年のマネタリーベースを比べて見ると3.7倍に増加しています。

貨幣が3.7倍に増えているのなら、僕たちの資産も3.7倍になっていないと何か不安になりませんか?

では、マネタリーベースと同じような増え方をしているものがあるのでしょうか?

日経平均株価を見てみてください。

2013年1月の日経平均株価は10600円ぐらい。2018年10月の高値が24500円ぐらいです。

2.3倍です。

3.7倍にはなっていませんが、この間、大きくなっているのは株価です。

経済指標上では日銀インフレ目標の 2%には程遠いですが、僕たち庶民の生活レベルでは給与もそれほど上がらない中、物価高は着実に進んでいるように感じませんか?

車も安全装置が標準装備化されて販売価格がひところよりも上がっている気がします。

ひと昔前は存在していなかったスマートフォンが必須アイテムになり、その費用も当然、従来の生活費から出さなければいけません。

日本の経済成長率が低迷しているのに、現実的な出費は増えているように感じます。

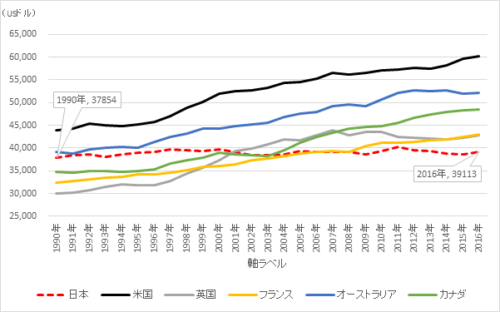

下記の「平均賃金の国際比較」のグラフを見てください。

出所:リクルートワークス研究所

出所:リクルートワークス研究所

各国の平均賃金は上昇傾向にありますが、日本は約30年前と同じ水準にあります。

僕が心配しているのは、今後、世界各国が豊かになり力をつけていく中で、相対的に日本の国力が弱くなっていくことです。

確かに日本の高度成長期時代は特段、リスクを取って資産運用をする必要は無かったかもしれません。

敗戦後の努力で経済力もつけてきた結果、国際的にも先進国の仲間入りを果たし、日本円も強くなりました。

この間、円高局面だったことから、投資をしない方が良かったのは確かだと思います。

円高になると日経平均株価も下落傾向でしたし、海外への投資も円高になった分だけ日本円換算では目減りしてしまうからです。

しかし、現在の日本の経済成長率は世界の各国に比べ、微々たるものになっています。

今まで強かった日本円が弱くなっていかないかという不安。

円が弱くなっていけば、輸入物価もそれにつれて上がっていきます。

今まで安いと思っていた海外製品がなんとなく高く感じる時代を想定しておく必要があるのではないでしょうか?

そしてその対応策こそが資産運用です。

3つの心得

①現在、日本はGDPではアメリカ、中国についで、世界3位。

日本がまだ経済的に強い位置にいる内に、強い円で海外資産を少しずつ買っていくこと。

これが、将来の蓄え方として賢い戦略かもしれません。

②経済は、回復、好況、後退、不況の4局面で動いていると言われています。

資産運用成績も一時的にマイナスになり、運用をやめたくなることがあるかもしれせん。

そういう時は、ノルウェーの「政府年金基金グローバル」を思い出してみてください。

長期的には右肩上がりでしたよね。

③長期に資産運用を行うには、貯金と投資の両輪のバランスが大切。

途中で「お金がないからあきらめた」にならないように、資金管理に気を配る。

(投資資金なんか無いよって方は次の記事も是非読んでみてください→)

コツコツ投資し、着実に増やす。

資産をつくるためにも投資はこれから必須!

ヨウタロウのおすすめな投資をこれから情報発信していきますね!