こんにちは、おっとりだけど、しっかり稼ぐサラリーマン投資家のヨウタロウです。

このところ、度々、話が持ち出される年金2千万円不足問題。

少子高齢化が進んで貰い手より払い手が少なくなっていることも原因ではあるものの、本来はきちんと国会議員がしっかり議論して解決策を模索することがあるべき姿なのに、先延ばし。

今の年金受給者世代より、もらえる年金が増えることはなさそうで、むしろ減っていくことは現実化しそうですよね。

結局、将来年金が不足するんだから、国民一人一人が今からしっかり自分自身で対策をしておいてね、みたいな風潮がでてますよね。

そんな中、少し投資をしてみようかな~と思い始めている人が増えているみたい。

そこで、ロボアドバイザーに興味を持った方もいるはず。

ロボアドバイザーで資産運用!って良さそうだけど、本当かな~?

どこのロボアドバイザーが良いのかな~?

今回はそんな悩みを抱いている読者さんのために、「ウェルスナビ(WealthNavi)」、「テオ(THEO)」、「楽ラップ(楽天証券)」を比較した記事を書いてみました。

それでは、行ってみましょう。

はじめに

他のブログでもロボアドバイザーの運用成績を検証しているものはありますが、ほとんどのブログが1年程度運用して結果を出しているような印象を受けます。

ですが、ロボアドバイザーでの運用は長期運用を前提としている商品です。短期間で評価を下しているブログには違和感を感じます。

僕は長期的に見て、どのロボアドバイザーが優れているか比較したいと思い、「ウェルスナビ(WealthNavi)」、「テオ(THEO)」、「楽ラップ(楽天証券)」の3つの口座を作り、2019年夏から運用を開始しました。

| サービス名 | 運用開始日 |

| ウェスルナビ | 2019年8月6日 |

| テオ | 2019年8月9日 |

| 楽ラップ | 2019年9月3日 |

ところが、運用開始日が上記のようにズレてしまったため(とくに楽ラップが1ヶ月程度後ずれ)、運用成績を比較するのに不公平感があるように思えたので、公平を期すために2019年12月31日の終値を基準にして、改めて正しく比較することにしました。

<2019年12月31日の終値>

| サービス名 | 終値(12/31) |

| ウェスルナビ | 154,186円 |

| テオ | 151,853円 |

| 楽ラップ | 143,978円 |

「2019年12月31日 終値」からどれだけ資産が増減したかを比較していきます。

初期投資額・運用コース・積み立て日の運用条件は?

✅ 初期投資額

運用を開始する上で必要な初期投資額ですが、テオは1万円から投資可能でしたが、当時は楽ラップとウェスルナビは最低10万円以上からでないと投資ができませんでしたので、初期投資額は10万円に揃えて運用開始しました。

✅ 運用コース

「ウェルスナビ」、「テオ」、「楽ラップ」のどの商品も口座開設を申し込む際に診断アンケートみたいなものがあり、それに答えることで利用者にあった運用コースを示してくれるようになっています。

「この人はリスクが高くてもリターンが多いことを望む人だな」とか「この人はリスクをできるだけ抑えて運用すること望んでいる人だな」みたいなことを診断アンケートから読みとっているようです。

僕も素直にアンケートに答えて、各社が導きだした運用コースをそのまま使用しています。

(診断結果の運用コースが気に入らなければ、利用者自身で選択することもできます)

<各社ロボアドバイザーが判断設定した運用コース>

| サービス名 | 診断結果として提示された運用コース |

| ウェスルナビ | リスク許容度5(リスクを取り、高いリターンがを目指す) |

| テオ | 値上がり益重視 (THEOにおまかせを有効) |

| 楽ラップ | やや積極的型(資産の保全を図りつつ、攻めたい人のコース) |

✅積み立て日

積み立て日については、各社が限定してしまっているので、なるべく離れない日を選択するようにしました。

| サービス名 | 積み立て日 |

| ウェスルナビ | 毎月12日 |

| テオ | 毎月12日 |

| 楽ラップ | 毎月10日 |

積み立て額は毎月1万円ではじめていますが、2020年4月より積み立て金額を毎月2万円に臨時で増額。これは、新型コロナ下落相場で安く仕込める時期と個人的に判断したためです。

2020年4月、5月、6月、7月と2万円積み立てにした後、8月より株式相場が高値にきたので、また1万円に戻しました。

✅ ポートフォリオ(銘柄配分)

各社はロボアドバイザーで運用している銘柄(株式・ 債権・ 不動産・ コモディティ・ 現金など)の運用比率をきっちりと公開している訳ではないので、僕のポートフォリオから各社が運用しているポートフォリオを推察してみました。(2020年4月下旬の状況から)

| サービス名 | 株式 | 債権 | 不動産 | コモディティ | 現金 |

| ウェスルナビ | 82.5% | 5.0% | 5.0% | 7.5% | 若干 |

| テオ | 49% | 38% | 4.0% | 8% | 1% |

| 楽ラップ | 49.3% | 38.7% | 9.0% | 0% | 3% |

おおよそ上記の表のようになりました。もちろん、運用コースの設定が違えば、それに応じて変わってくるはずですが。

僕のウェルスナビの運用は、株式比率が「楽ラップ」「THEO」よりかなり高く、リスクをとってリターンを狙っていることがわかりますね。(株式比率が高いと一般的にリスクが高いと言われています)

「楽ラップ」と「THEO」の運用比率は、同じような感じですが、楽ラップは現金比率が高く、「THEO」は現金よりもコモディティの比率が高いですね。

楽ラップは現金を信用していて、「THEO」は貨幣価値が下がることを想定してインフレ対応として、原油などの商品に投資している様子が感じられますね。

ウェスルナビ・テオ・楽ラップ 運用成績比較公開!

それでは、僕が実際に各社に任せているロボアドバイザー運用の成績を比較していきましょう。

金額ベースでの各月末での数値は以下のようになります。

| 金額ベース | 楽ラップ | テオ | ウェルスナビ | |||

| 日時 | 資産額 | 損益額 | 資産額 | 損益額 | 資産額 | 損益額 |

| 2019年 12月 | 143,978円 | 0円(基準) | 151,853円 | 0円(基準) | 154,186円 | 0円(基準) |

| 2020年 1月 | 154,066円 | 88円 | 160,404円 | -1,449円 | 162,657円 | -1,529円 |

| 2020年 2月 | 156,450円 | -7,528円 | 162,591円 | -9,262円 | 165,332円 | -8,854円 |

| 2020年 3月 | 154,416円 | -19,562円 | 154,486円 | -27,367円 | 151,817円 | -32,369円 |

| 2020年 4月 | 181,605円 | -12,373円 | 181,974円 | -19,879円 | 185,257円 | -18,929円 |

| 2020年 5月 | 207,360円 | -6,618円 | 207,140円 | -14,713円 | 214,044円 | -10,142円 |

| 2020年 6月 | 229,986円 | -3,992円 | 231,322円 | -10,531円 | 238,904円 | -5,282円 |

| 2020年 7月 | 252,517円 | -1,461円 | 254,204円 | -7,649円 | 268,212円 | 4,026円 |

| 2020年 8月 | 271,684円 | 7,706円 | 272,569円 | 716円 | 292,413円 | 18,227円 |

| 2020年 9月 | 278,508円 | 4,530円 | 276,639円 | -5214円 | 290,677円 | 6,491円 |

| 2020年 10月 | 283,782円 | -196円 | 280,761円 | -11,092円 | 292,990円 | -1,196円 |

| 2020年 11月 | 313,083円 | 19,105円 | 301,304円 | -549円 | 335,067円 | 30,881円 |

| 2020年 12月 | 329,205円 | 25,227円 | 322,801円 | 10,948円 | 353,169円 | 38,983円 |

2020年1月当時は楽ラップだけが、かろうじて黒字を確保していましたが、その後各社とも新型コロナウィルスの影響でマイナス圏に突入してしまいました。

2020年8月には各社とも一旦、プラス圏に入るものの10月には再度マイナス圏に突入。

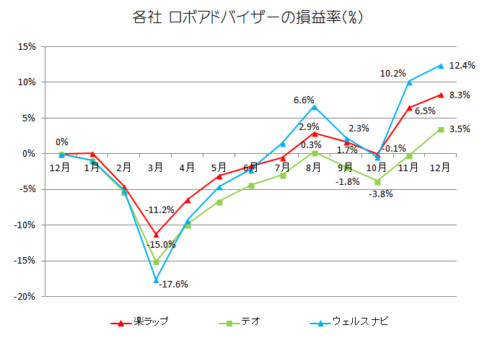

2019年12月末を起点にして損益率で比較してみましょう。

| 損益率 | 楽ラップ | テオ | ウェルスナビ |

| 2019年 12月 | 0%(基準値) | 0%(基準値) | 0%(基準値) |

| 2020年 1月 | 0.1% | -0.9% | -0.9% |

| 2020年 2月 | -4.6% | -5.4% | -5.1% |

| 2020年 3月 | -11.2% | -15.0% | -17.6% |

| 2020年 4月 | -6.4% | -9.8% | -9.3% |

| 2020年 5月 | -3.1% | -6.6% | -4.5% |

| 2020年 6月 | -1.7% | -4.4% | -2.2% |

| 2020年 7月 | -0.6% | -2.9% | 1.5% |

| 2020年 8月 | 2.9% | 0.3% | 6.6% |

| 2020年 9月 | 1.7% | -1.8% | 2.3% |

| 2020年 10月 | -0.1% | -3.8% | -0.4% |

| 2020年 11月 | 6.5% | -0.2% | 10.2% |

| 2020年 12月 | 8.3% | 3.5% | 12.4% |

ウェルスナビは、2020年3月の急落相場では、一番マイナス幅が大きかったですが、12月末で比較してみると他社を引き離し、一番良い成績を残しています。

僕のウェルスナビ運用コースは株式比率が高いので、世界の株式価格が戻ってくると成績も他のロボアドバイザーよりも良くなってくるということだと思います。

リータロウ

リータロウ 損益率をグラフにしてみました

ロボアドバイザー比較検討を開始した2020年の金融相場は、新型コロナウィルスが世界に蔓延した影響をもろに受けています。

ロボアドバイザー運用も例外なく新型コロナウィルス超下落相場に巻き込まれて、資産価格は大きく下がりました。

そんな中、「ウェルスナビ」、「テオ」、「楽ラップ」の成績にも少し違いが。

2020年の金融市場がパニックになった時、下落幅が一番小さかったのは「楽ラップ」。

これはおそらく、「楽ラップ」が他の2社よりも現金保有の割合が高かったため、全体的な資産の保全が効いたのだと思います。

一方で、「ウェルスナビ」は株式の割合が高いため3月の下落幅は、一番大きくなっていました。「楽ラップ」と比べると6%の差がついてしました。

ところが、12月末時点では、「ウェルスナビ」が一番良い成績です。

グラフを見ると明らかですが、変動幅が少ないのが、「楽ラップ」。一方、変動幅が大きいけど、下がる時は下がる、上がる時は上がるのが「ウェルスナビ」。

「テオ」は、インフレヘッジ(不動産関連、エネルギー関連)として投資していた資産のマイナスが響いていますね。経済活動停滞で不動産や原油などの消費はダウンしますからね。

新型コロナウィルス蔓延の影響を一番受けてしまったのが「テオ」のようです。

2020年は各国が新型コロナ蔓延による経済停滞の対策として、お金をばら撒く政策を行った影響もあり、IT企業などコロナ感染拡大がむしろ業績のアップにつながる企業にお金が流れ、株式市場の活況を引っ張っていきました。

「ウェルスナビ」の利益率が良かったのは、株式の比率が高かったため。しかしながら、上がり過ぎた株価には調整する局面が訪れます。

現在、成績が冴えない「テオ」の2021年の巻き返しがあるのか?

興味深いですね!

ロボアドバイザーのメリットとデメリットの確認

ロボアドバイザー運用に興味が持たれた方のために、念のため簡単にロボアドバイザーのメリット・デメリットを確認しておきましょう。

♥投資初心者でも最適な分散投資が自動でできる。

♥資産配分のリバランスも定期的に行ってくれるのでほったらかし運用でよい。

♥時間と手間がかからない。

♥金融市場が激しく上下しても、感情に左右されずに運用してくれる。

♥大手証券のラップ口座より手数料が少し割安。

♣短期的な大きな利益は望めない。

♣長期運用が前提なので、中途半端な期間で解約しにくい(解約したくなった時に利益がでていないリスクがある)。

♣運用している間は、手数料が常にかかる。

個人的には、利子がほとんど付かない銀行だけに貯蓄して資産形成をするよりは、少しはロボアドバイザー運用をしてみても良いのではと考えています。

手数料が少し気になりますよね。

「ウェルスナビ」、「テオ」、「楽ラップ」で微妙な差がありますが、だいたい運用額の1%前後が手数料となっています。

まとめ

今回は、2020年1月から12月末までの運用成績を公開比較しました。

2020年の年始は、米中貿易交渉が合意に向かい良好な金融市場を予測するムードで始まりましたが、アメリカとイランによる紛争が表面化しヒヤリとする場面がありました。しかし、株式市場はそれほど動揺することなく比較的堅調に推移。

2月中旬以降になると、中国発の新型コロナウィルス蔓延による経済停滞リスクが意識されはじめ、世界の株価の下落が始まりました。

そして、3月になると新型コロナウィルス蔓延による世界経済への悪影響が進む中で、サウジアラビアとロシアによる原油減産合意破局による原油価格の下落でアメリカ市場はサーキットブレーカーが発動され、あらゆる金融資産が投げ売りされるパニック相場が発生。

この間の株式市場の下落は歴史的にみても過去にない程の速さでアッという間に30%近く下落しました。

まさに、資産形成をしていきたいと考えている人たちにとっては大変な時期となってしまいました。

しかし、長期運用と腹を据えている方はそんなに動揺していなかったかもしれません。

実際に2020年4月以降の金融市場は落ち着きを取り戻し、株式市場も株価を戻してきています。

長期での資産形成という意味では、ロボアドバイザーでなくても税制上優遇がある「つみたてNISA」や「イデコ」のような運用方法もあります。

ですが、「つみたてNISA」や「イデコ」よりもロボアドバイザーが優れている点は、自分で運用商品を選ぶ必要がなく、適切な分散投資でき、運用比率も自動で行ってくれること。

そうは言ってもほんとに期待している運用成績を出してくれるのか心配ですよね?

そんが方のために僕は、なるべく長期運用を情報提供をしていくつもりでいます。

引き続き、比較検討していきますね!