こんにちは、おっとりだけど、しっかり稼ぐサラリーマン投資家のヨウタロウです。

今回は「一般NISA」と「つみたてNISA」についてです。

僕の実際のNISAポートフォリオを通して説明していきますね。

初心者の方は参考にしてみてください。

それでは、まずはNISA制度の成り立ちから見ていきましょう。

NISA制度の成り立ち

政府は2003年1月に5年間の時限措置で、上場株式などの配当や売却益にかかる税率を本来の20%から10%に軽減する制度を導入しました。

いわゆる証券優遇税制です。

リータロウ

リータロウ なんで、証券優遇税制を導入したの?

当時は、ITバブルが崩壊して日本の株価が低迷していたから投資を促したかったんだろうね。

この制度は2度に渡って延長され、2013年12月に打ち切られました。

そして、この代わりに少額投資非課税制度(NISA = ニーサ)の導入が決まりました。

これには、個人の金融資産(他国と比べて突出している預金)を株式投資へシフトさせる狙いと共に、この投資によって日本経済のさらなる成長につなげる意味合いもあったと思われます。

NISA制度は、2014年1月1日よりスタート。

毎年、決まった投資金額内で株式や投資信託の売却益や配当金・分配金などが非課税になる制度です。

通常、株式などの運用益には20.315%の税金(所得税・復興特別所得税の合計15.315%、住民税5%)が課せられます。

100万円儲けても20万円程度が税金として徴収されてしまい、80万円程度しか手元に残りません(涙)。

これをNISAの口座で行うと、100万円まるまる手にすることができるのです。

20万円お得になりますねw

投資枠の限度がありますが、税金が徴収されないというのは大きなメリット!

NISA口座を開設しない手はないでしょう。

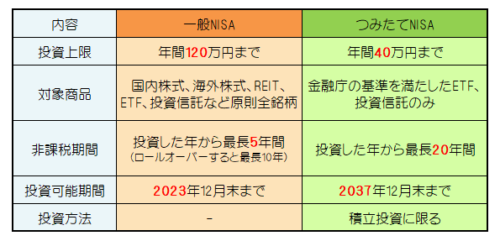

「一般NISA」と「つみたてNISA」は何が違うの?

NISA制度は当初、年間投資枠100万円で非課税期間を5年間としてスタートしました。

現在、「一般NISA」の年間投資枠は120万円と変更されています。

そして「つみたてNISA」は2018年1月からスタート。

「つみたてNISA」は「一般NISA」と比べ、少額からの投資が可能で長期・積立に特徴がある非課税制度です。

購入できる金額は年間40万円まで、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

「一般NISA」と「つみたてNISA」の違いを表にしてみました。

リータロウ 初心者はどっちがいいのかな?

ん~、一概に言えないけど、「つみたてNISA」の方がリスクが小さいと思うよ。

「一般NISA」と「つみたてNISA」の投資について比較してみたよ。

初心者はどっちを選ぶ? ヨウタロウの「一般NISA」の実績をふまえてw

僕は、NISA制度がスタートした2014年から「一般NISA」をはじめています。

当初、銘柄を選ぶ際にポイントにしたことは、

♦20万円以下で買えて、堅実・配当率が良い銘柄

♦非課税のメリットを最大限受取るために10倍ぐらいになる可能性があるバイオベンチャー銘柄

♦アセアン諸国の成長を取り込める銘柄

こんな感じのイメージを持ち、目を血眼にしながら(笑)、苦労して銘柄を選びました。

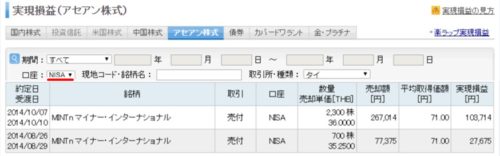

僕の「一般NISA」実現損益表の一部を公開しますね(国内株式、米国株式、アセアン株式)。

ちょっと見にくいと思いますので、まとめてみました。(※当時と企業名が変わっている銘柄があります)。

| セクター | 銘柄名 | 実現損益 | 利益率 |

| 化学(日本) | 信越ポリマー | 62,200円 | 54% |

| 不動産業(日本) | レオパレス21 | 40,800円 | 42% |

| 卸売業(日本) | タカショー | -33,800円 | -20% |

| 卸売業(日本) | 蝶理 | 34,500円 | 30% |

| 通信業(日本) | 兼松エレクトロニクス | 62,500円 | 47% |

| 通信業(日本) | アステリア(※) | 68,200円 | 42% |

| バイオ(日本) | 窪田製薬(※) | 145,200円 | 13% |

| バイオ(日本) | メディシノバ・インク | 67,800円 | 104% |

| バイオ(日本) | カルナバイオサイエンス | 90,200円 | 46% |

| 通信業(米国) | アルファベット(Google) | 57,344円 | 33% |

| 小売業(タイ) | マイナー・インターナショナル | 131,389円 | 60% |

| ETF | Xトラッカーズ・FTSE ベトナム | 6,885円 | 3% |

| ETF | IS先進国株 | -37,850円 | -15% |

| 投資信託 | 三井住友・グローバル・リート | 8,844円 | 6% |

| その他配当金など | 80,582円 | – | |

| 利益合計 | 784,794円 | ||

リストにあげた商品はもう既に、決済をしてしまい現在は保有していません。

というのも、日本株は2015年5月に一度、高値をつけた後、2016年夏にかけて20%以上も下落する調整局面に入り、為替のドル/円もこの時の円安125円をピークに現在まで円高局面になっています。

NISAの投資枠と5年間しばりの制度のため対処する方法にもおのずと制限が出てくるので、一度、強くなる日本円に換金してしまった方が良いかなと言う判断をしました。

結果的には、その判断が良かった銘柄もありますし、アルファベット(Google)のように、その後、倍ちかく上昇した銘柄もあります。

「一般NISA」を利用してみて分かったことは、個別の株式銘柄を買ってしまうと、景気動向やその企業の予測が難しい事情(新規株式の発行、不祥事、買収など)に左右され、5年間(繰越せば10年ですが)で、非課税のメリットを魅力的に得られるほど、プラスに持って行くことは容易ではないということです。

個別の株式銘柄を避けて運用するのであれば、「一般NISA」よりも「つみたてNISA」で投資信託を長期運用した方が良いかなと感じています。

もちろん、5年間、上昇し続ける商品を見つけて、「一般NISA」の投資枠をフルに使えば、それが一番効率がいいのですが。

なかなか難しいです。

あるいは、リーマンショックのように、株式市場が暴落して優良企業の株価がバーゲン価格になるようなことがあれば、「一般NISA」で120万円枠を利用して、大きな利益を短期間で得るのはありかなと思います。

はたして、「一般NISA」の期限2023年までに株価の大暴落があるかw

ヨウタロウの「つみたてNISA」のポートフォリオ

僕は、「一般NISA」から「つみたてNISA」に口座を切り替えて、2018年2月から早速、「つみたてNISA」で運用を行っています。

「つみたてNISA」は、実績や手数料などを金融庁がチェックした商品から選べば良いので、初心者には手軽だし、あまり個人差がでないことが逆に良い気がします。

「つみたてNISA」の商品リストは金融庁が掲載しています。 →

20年間運用できることも「つみたてNISA」の魅力ですね。

僕の「つみたてNISA」のポートフォリオは以下のようです(2019年7月)。

すべて株式の投資信託を選んでいます。

株式は債券やリートより一般的にリスクが高いですが、その分、リターンも高い。

株式のリスクの高さは20年間という時間で軽減できるという判断です。

リータロウ ひふみプラスがマイナスだね

ひふみプラスは、80%程度を日本株で運用しているよ

2019年前半の日本株のパフォーマンスは、他の国に比べると悪いことが影響しています。

また、ひふみプラスはアメリカ株のアマゾンやマイクロソフトも組み込んでいますが、もしかすると、これらのアメリカのハイテク株を高値積みしているのかもしれません。

いずれにしても僕は「つみたてNISA」の短期的なマイナスは全然、気にしません。

ですが、日本より外国の方が今後もパフォーマンスが高い可能性があるので、外国株式の投資信託をもうひとつ組み入れてみました(以下、2019年9月6日現在)。

リータロウ あれ、今度は新興国株式もマイナスになってるよw

ハハ。今は景気後退期かもしれないからから少し我慢してね

また、金融市場はどうしてもそれぞれ国の通貨の影響を受けるので、円高傾向の時は日本円で見るとマイナスに見えてしまうこともあります。

特に新興国の通貨は弱くなり過ぎる時がありますので、少し注意が必要です。

僕は新興国の国力が徐々に増してくることを期待して、新興国株式の投資信託も購入していますが、現在、購入比率は他より下げています。

「つみたてNISA」は年間40万円が投資上限枠ですが、僕は、年間20万円程度の投資で設定していて、毎日、800円程度を自動積立にしています。

はじめから上限枠40万円を全額投資しない理由は、株式市場が下落したときに、多めに買い増しすることを考えているから。

僕自身は、「つみたてNISA」の制度最終年度2037年までの20年間×20万円=400万円程度を運用に当てようと考えています。

年率4%で運用できれば、20年間でほぼ倍になるので、400万円の利益w

20.315%の税金がかからないので、400万円×20.315%≒80万円がNISA制度を利用するとお得になります。

まとめ

決められた期間内に必ず上昇する個別銘柄を選ぶのは、初心者にはなかなか難しいと思います。

そうであれば、「一般NISA」より「つみたてNISA」を利用して、時間を味方につけた投資の方が良いと考えます。

「つみたてNISA」は、時間を味方につけるのですから、継続的に投資し続けることが大切です。

去年は積み立てできたけど、今年はできなかっただと、投資している商品が安くなっている時の購入を逃してしまうかもしれないからです。

これを防ぐためは、家計をしっかり見つめて、無理をしないで継続できる範囲で運用することをお勧めします。

リータロウ NISA手数料がリーズナブルな証券会社は、松井証券やSBI証券

このブロクでも引き続き僕のNISA運用も紹介したりして、投資のタイミングも含め、情報発信していきますね。