僕が実際に投資している商品の運用成績です。随時、更新していきます。

| 運用商品 | 評価益 | 運用結果時期 |

| つみたてNISA | + 38.1% | 2021年 6月末 |

| イデコ(iDeCo) | + 19.4% | 2021年 4月末 |

| 投信工房 | 2021年 4月開始 | |

| PayPay証券 | + 19.4% | 2022年 1月末 |

| WealthNavi | + 17.2% | 2020年 12月末 |

| THEO(テオ) | + 7.42% | 2020年 12月末 |

| 楽ラップ | + 15.1% | 2021年 5月末 |

| ロボアドバイザー比較 | 2020年 12月末 |

ここでは資産運用を始めてみたいけど、なんか不安。そう思われる方のために僕の資産運用の一部を公開しています。本当に利益を出せているのか。あるいは損してしまっているのか。チェックしてください。

また運用成績は、金融相場の変動によって、良かったり悪かったりもします。そんな推移も感じとっていただけたらと思います。

そして、運用を開始したけど、他の人の成績も気になる。そんな方にも参考になればと。

是非、定期的に覗きに来てください。

基本的な資産運用戦略

資産運用とは、「お金」と「時間」に少しだけ働いてもらうことだと考えています。

今や日本の銀行に預金していても、ほとんど利子がつかない時代です。そんな銀行でジーっとしている「お金」に出稼ぎに行ってもらうのです。

海外に出稼ぎに行ってもらうのも良し、国内の農家さんのお手伝いをするのも良し。交通費(売買手数料)を渡して、ちょっと出稼ぎに行ってきて、そんな感覚でしょうか。

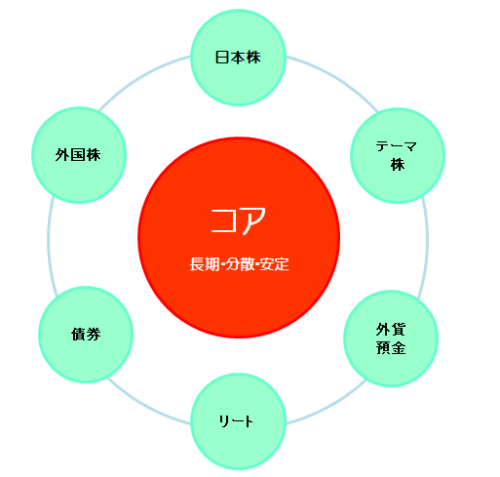

そこで、ご存知の方もいると思いますが「コア運用とサテライト運用」の考え方をご紹介したいと思います。

「コア運用」とは資産運用の中核として、中長期的な安定収益を期待する運用部分のこと。一時的に高いリターンを得ることよりも、継続的に安定した収益をあげることを目指す運用です。

分散投資をして、市場動向の変化に合わせて資産配分の見直しを行っていきます。

一方、「サテライト運用」とは一時的な高いリターンの獲得を目指し、特定分野に集中投資する積極運用部分のこと。サテライトはコア(核)をとりまく衛星です。

相場変動をうまくキャッチして、投資分野を機動的に選択することで、高いリターンを目指します。

コア運用はどちらかと言うと「守りの運用」、サテライト運用は「攻めの運用」。

初心者の方は「コア運用」だけで十分と考えますが、投資を始めると短期間の利益を求めて、色々と試したくなります(笑)。

そんな時は、「サテライト運用」用の資金内で行うことが大切です。「コア運用」の資産を取り崩して、「サテライト運用」に多くの資産を振り分ける行為は、うまく行くと大きな利益を手にできますが失敗をすると資産の多くを失い、後悔することに。

資産運用は、後悔するためにやるのではなく、「やってて良かった」を目指すものです。

ですから、「コア運用」と「サテライト運用」の比率を設定し、守っていくことが大切になります。個人差があると思いますが、僕は以下のような割合を意識しています。少し、サテライト運用の比率を高めにしています。

| コア運用 | サテライト運用 | 現金 | |

| 運用期間 | 長期(10年以上) | 短期 | 相場が急落して、現金比率が15%以上になったら、コア運用に追加投資 |

| 投資方法 | 持ち続ける | タイミングで売買 | |

| 比率 | 55% | 30% | 15% |

初心者の方は、コア運用部分を70~85%ぐらいに設定することをお勧めします。

僕も過去を振り返れば日本株を中心に短期・中期売買でトレードをしてきましたが、ここ数年はコア運用の必要性を感じていて、その比率を高めようと時間をかけて調整しているところです。

ここで僕が公開している運用は、主に「コア運用」にあたる部分です。One Tap Buyは、運用の仕方によっては「コア運用」「サテライト運用」どちらでも利用できるツールになります。

投資初心者は「つみたてNISA」から

投資初心者の方は、まず「つみたてNISA」を「コア運用」として始めてみたらいかがでしょうか?

NISA制度の特徴は、投資で得た利益に対して税金が課せらないところです。一般的には利益に対して、20%程度の税金が課せられます。例えば、500万円の利益がでたら100万円を税金として徴収。手元には400万円しか残りません。

そもそもNISA制度は、家計の安定的な資産形成を推し進めていくことを目的とした政府の政策ですので、「コア運用」との相性もバッチリ。

「つみたてNISA」は、投資対象となる金融商品も金融庁が認めた長期・積立・分散投資に適した一定の投資信託に限られています。そして、少額からの投資が可能なので投資計画が組みやすいのも特徴です。

ちなみに、NISA制度は「一般NISA」と「つみたてNISA」に分かれていて、どちか一方しか選択できません。

僕も以前、「一般NISA」での運用をしていました。「一般NISA」が気になる方はこちらの記事を参考にしてみてください。→

まだ、証券口座をお持ちでない方は、いつでも資産運用を始められるように口座開設だけでもしておくことをお勧めします。(2020年3月の新型コロナウィルス急落相場のような、突然来る金融資産を安く買えるチャンスに備えて)

こちらのバナーから開設していただけると、運用成績公開の継続の励みになります _(._.)_ 。

iDeCo(個人型確定拠出年金)とは?

「iDeCo(個人型確定拠出年金)」も「つみたてNISA」と同じく、安定的な資産形成を推し進めていくことを目的した政策で、国民年金基金連合会が運営しています。

iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

NISAと違うところは、メリットとして投資した掛金が所得控除として税金が軽減されるところ。掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円の税金が軽減されます。

もちろん、運用益に対しても税制上の優遇措置が講じられています。

ただしデメリットとして、NISA制度はいつでも売却でき現金化できますが、iDeCoは60歳になるまで、原則として資産を引き出すことができないところです。ここには注意したいですね。

また、60歳から年金資産を受け取るには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要となります。通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。

例えば、10年以上iDeCoで運用していれば60歳から運用資産を受け取れますが、4年~6年未満だと63歳になってからでないと受け取りができません。詳しくは、「イデコ公式サイト」をチェックしてみてください。→

iDeCoへの加入にあたっては、職業(会社員/自営業/専業主婦など)の区分の違いによって掛金の上限が異なります。さらに、会社員の方は、お勤め先が企業型確定拠出年金規約でiDeCo加入を認めているかどうかの確認が必要になります。

iDeCoへの加入の際には確認しておくべき点がいくつがありますが、運用資金に余裕がある方は、「つみたてNISA」に加えて、iDeCo(個人型確定拠出年金)でも運用すると、節税効果もありますのでお得かもしれませんね。

ロボアドバイザーで投資の手間を省略!

ロボアドバイザーと聞くと、人口知能を駆使して何かすごいことをしてくれるようなイメージを持ってしまいますが、実際はWeb上で簡単なアンケートに答え、その内容からポートフォリオが提案され、そのポートフォリオに沿うように自動で運用してくれる、そんな感じのサービスです。

ポートフォリオとは、大まかに言えば「株式」と「債権」そして「その他商品」「現金」との組合せ比率のこと。リクスが高くても運用益を大きくしたい人には、「株式」の割合が多くなる提案がされ、損失を最小限に抑えたい人には、「債権」の割合が多いポートフォリが提案がされます。

また、時間がリスクを軽減してくれるとの考えから、年齢が若い人は投資期間が長くとれるので「株式」を多めに、逆に投資期間が長くとれない50歳台の方にはリスクを抑えた提案をする。そんなイメージだと思います。

「NISA」や「iDeCo」では自分で運用商品を選ぶ必要がありますが、「ロボアドバイザー」ではその必要がありません。あれこれ悩む必要がないのが特徴と言えます。悩んだあげく、「やっぱりあっちにしとけば良かった~」なんてことは、僕も良くあります(笑)。

また、金融相場が大きく変動した時に右往左往して、ついつい銘柄入れ替えや余計な売買をしてしまうのが人間の性(さが)。その操作がうまく行けば良いですが、うまく行かないことの方が多いですよね?!

それなら、「いっそうロボアドバイザーに任せてしまおう!」と。人間の余計な感情を関与させずに、最適と考えるポートフォリオで粛々と運用していくのがロボアドバイザーです。

最近では、AI(人工知能)を導入したシステムを利用したロボアドバイザーも出てきているようなので、業界の動向はチェックは常にしておく必要はありそうですね。

だたし、AIを駆使している運用会社やヘッジファンドが必ずしも良い成績をあげている訳ではありません。「人口知能」vs「人口知能」になるからです。運用成績を短期で評価するのか、長期で評価するのかでも違ってきますが、大きく儲けようとすると大きく損をするのは、今も昔も変わらないのかもしれません。

ロボアドバイザーに興味のお持ちの方は、是非、こちらのバナーから口座開設をしていただけると、運用成績の公開継続の励みになります。 _(._.)_ 。

One Tap Buyで投資の楽しみを享受しよう

「つみたてNISA」や「iDeCo」、「ロボアドバイザー」は、ある枠組みで作られた投資信託やETFへ投資する手法なので、他人任せの色合いが強い運用方法です。

それはそれで手間が省ける利点があるものの、やっぱり自分がポートフォリオマネージャーになって運用してみたい。今、話題の「アップル」や「アマゾン」の株を購入してみたいし、「テスラ」のような大化けする銘柄にも興味ある。だけど、そんなに資金がないんだよね~。

そういう方におすすめなのが、One Tap Buy。1000円から個別銘柄に投資できるので、1万円あれば、10銘柄に投資できます。

僕のように、積み立て式で個別銘柄に長期で投資すれば、「コア運用」として利用できますし、これと決めた銘柄に短期投資で勝負すれば、「サテライト運用」として活用できます。

One Tap Buyでは、購入できる銘柄が限られてしまいますが、それでも日本企業とアメリカ企業を合わせて200銘柄ぐらいあります。投資初心者の方がポートフォリオマネジャーにチャレンジするには、丁度良いかもしれません。

まとめ

ひと昔前は、資産運用と言えば裕福な人だけが有益な情報を手に入れて利益を確保するイメージがありましたが、21世紀に入り、情報化社会が進み、今や誰にでも気軽に資産運用ができる時代になりました。

僕たち一般の庶民でも焦らずじっくり取り組めば、必ず成果がですはず。そう信じて僕もコツコツ資産運用を続けて行こうと思っております。

そして、皆様の反面教師になれればとの思いで、運用成績の公開も続けていきますね!

ではでは、またのご訪問をお待ちしております。